Una ditta individuale, che per oltre vent’anni ha lavorato con la stessa banca, ha riscontrato delle difficoltà, arrivando ad un’esposizione di 210.000,00 €.

La cliente è titolare di molte proprietà.

L’importo contestabile per le anomalie bancarie ammonta a circa 130.000,00 € e, pur proponendo una causa e vincendola, si sarebbero comunque dovuti restituire almeno 80.000,00€, escluse eventuali spese accessorie dovuti ad interessi legali e bot.

Abbiamo deciso di applicare come strategia la contestazione stragiudiziale degli interessi applicati, facendo ottenere al cliente altri due anni di tempo tutto questo senza avviare nessuna causa con un debito chiuso a 100.000,00 €

Il risparmio è stato di 110.000,00 €.

Società di costruzioni

Soci con un patrimonio di oltre 10 milioni di euro Scoperto di conto per 275.000,00 euro

L’importo contestabile per le anomalie bancarie era di circa 110.000,00 euro quindi anche proponendo una vincendo causa e vincendola si sarebbero dovuti comunque restituire almeno 150.000,00 oltre eventuali interessi legali o tassi bot

Conclusione: la strategia efficace proposta è stata la contestazione stragiudiziale degli interessi applicati.

Debito chiuso in meno di 4 mesi a 150.000,00 euro Risparmio: 125.000,00 euro.

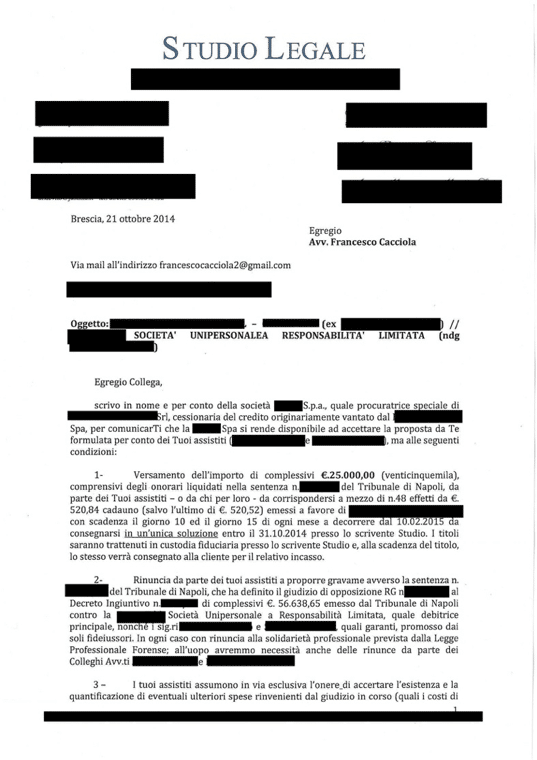

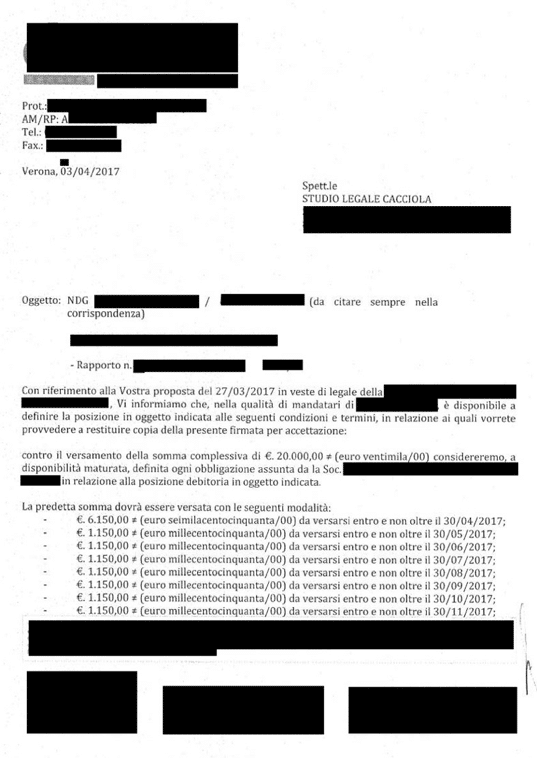

Debito: 62.000,00 euro.

Situazione: Cliente arrivato da noi dopo che con l’assistenza di altro legale non solo aveva perso la causa già avviata con la banca ma era stato condannato anche al pagamento di 60.000,00 euro per spese processuali.

Nel frattempo il credito viene ceduto.

Conclusione: Dando dimostrazione della difficoltà di recupero e della volontà di fare appello, il debito

è stato stralciato a soli 25.000,00 euro – tutto incluso dilazionati in 2 anni.

Debito: 45.000,00 euro.

Situazione: Società con grosse difficoltà economiche incontrata nel 2012.

Periziamo il conto corrente con interessi stellari e inviamo una lettera di contestazione per prendere tempo.

Arriva il decreto ingiuntivo, ci opponiamo.

Non viene concessa la provvisoria esecutorietà e quindi la banca non può richiedere il pagamento.

Conclusione:

Da 45.000,00 chiudiamo il debito a 20.000,00 dilazionati in 13 mesi nonostante i fideiussori siano possessori di 2 immobili.

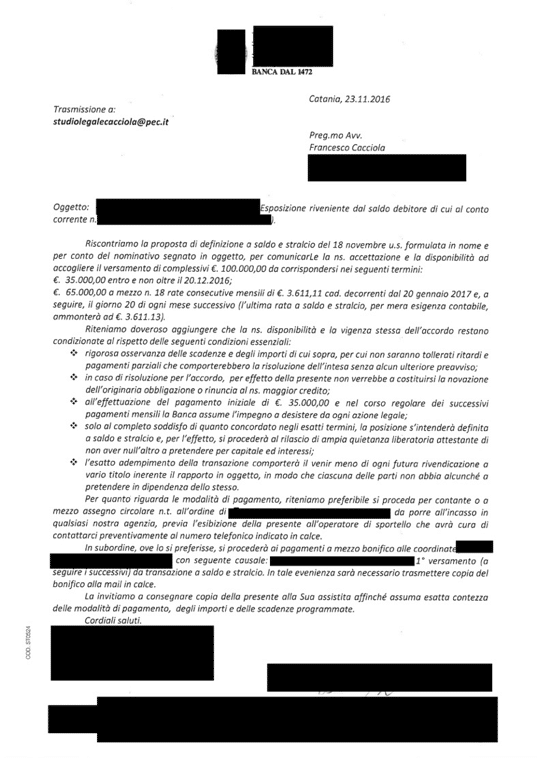

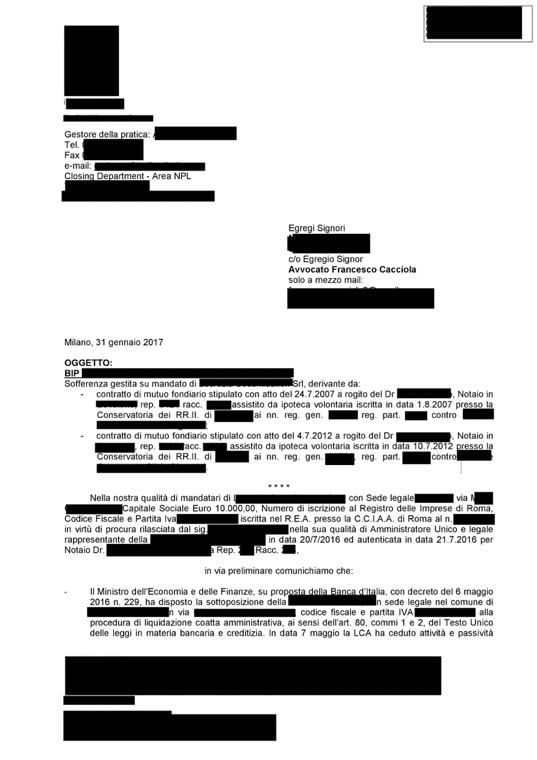

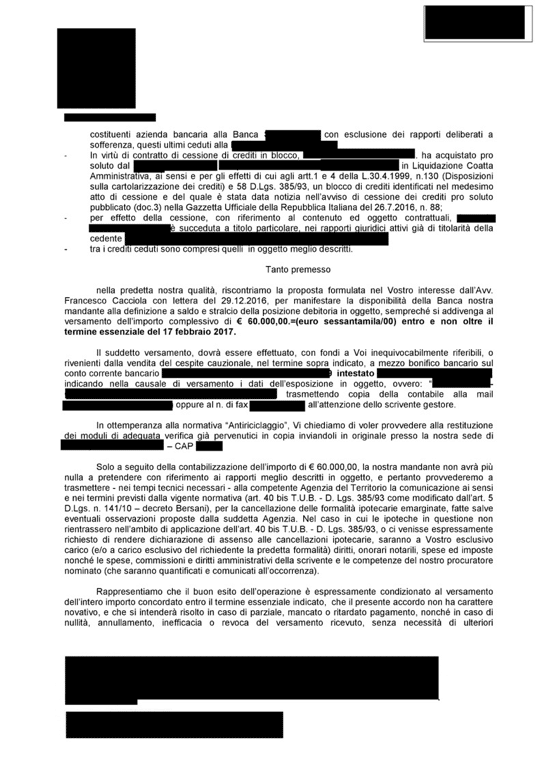

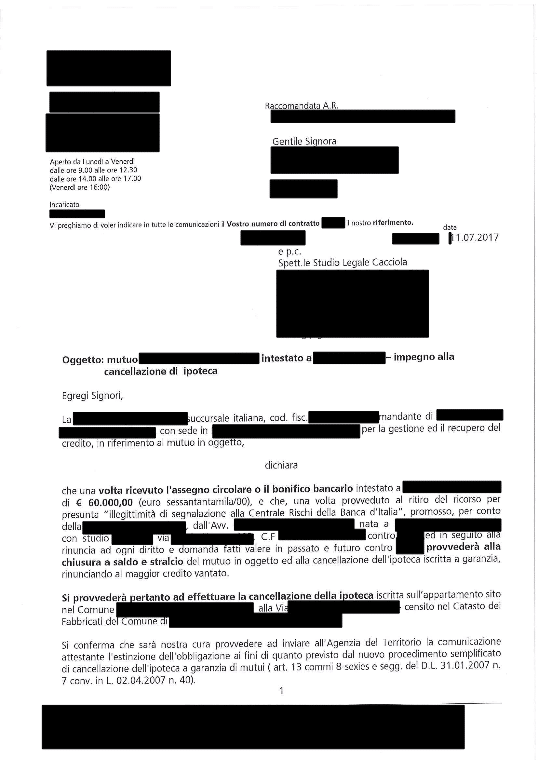

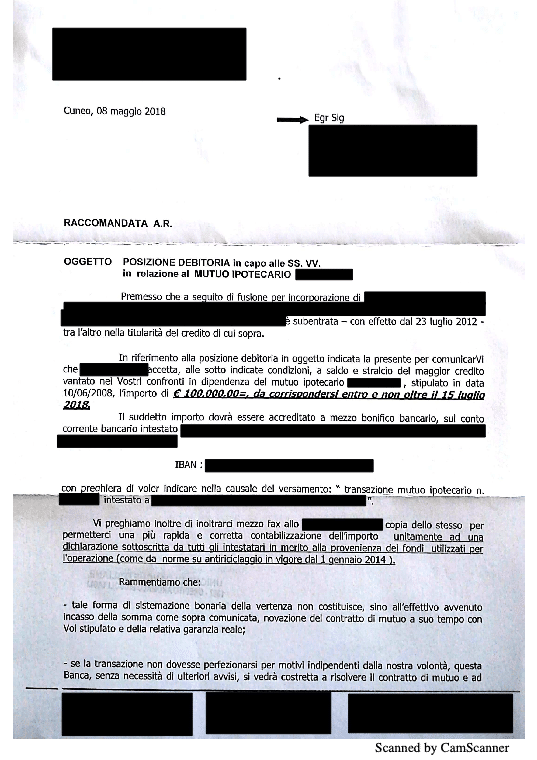

Il cliente arriva da noi con due ipoteche gravanti su di un immobile, a causa di due mutui non pagati. Atto di precetto già modificato, per un debito di 284.000,00 €.

Decidiamo di contestare stragiudizialmente gli interessi applicati nei contratti di mutui, e proponiamo una chiusura per saldo e stralcio.

Riusciamo a bloccare la procedura esecutiva, con un debito stralciato a 60.000,00 €.

Barbara aveva acquistato una casa in provincia di Roma nel 2003.

Ci ha vissuto fino a quando non è stata più in grado di fronteggiare il mutuo e i vari finanziamenti che aveva a causa della perdita del lavoro.

Il mutuo residuo era di circa 180.000,00 euro.

La banca però aveva commesso numerose illegittimità nel contratto.

Abbiamo fatto la perizia e contestato gli interessi.

Dopo circa un anno abbiamo trovato un acquirente che ha acquistato l’immobile a 100.000,00 euro.

Abbiamo chiuso a 60.000,00 con la banca facendo in modo che a Barbara rimanesse la liquidità per chiudere anche altre posizioni e che avesse un po’ di liquidità per andare avanti.

Il Sig. Andrea non riusciva più a pagare il mutuo di casa in seguito alla perdita del lavoro della moglie, con un debito di 200.000,00 euro circa.

Ha messo l’immobile in vendita ma non riusciva a trovare acquirenti in tempi rapidi per cui aveva necessità di prendere tempo.

L’immobile aveva perso valore e quindi, anche riconoscendo alla banca l’intero importo della vendita, non sarebbe riuscito ad estinguere il debito residuo.

Abbiamo contestato gli interessi e chiuso al 50% il mutuo ottenendo un risparmio di 100.000,00 sul mutuo ma soprattutto riuscendo ad ottenere una liquidità di 50.000,00 euro dalla vendita dell’immobile.

Sabrina aveva un mutuo su un immobile commerciale.

Purtroppo l’attività andò male e non riuscì più a pagare il mutuo.

Il debito residuo era di 180.000,00 euro.

Si era rivolta a vari studi legali ma non aveva mai ottenuto alcun risultato se non condanne alle spese per cause infondate.

Abbiamo fatto la perizia e la contestazione ed abbiamo gestito la posizione per circa 2 anni riuscendo a chiudere a saldo e stralcio con soli 60.000,00.

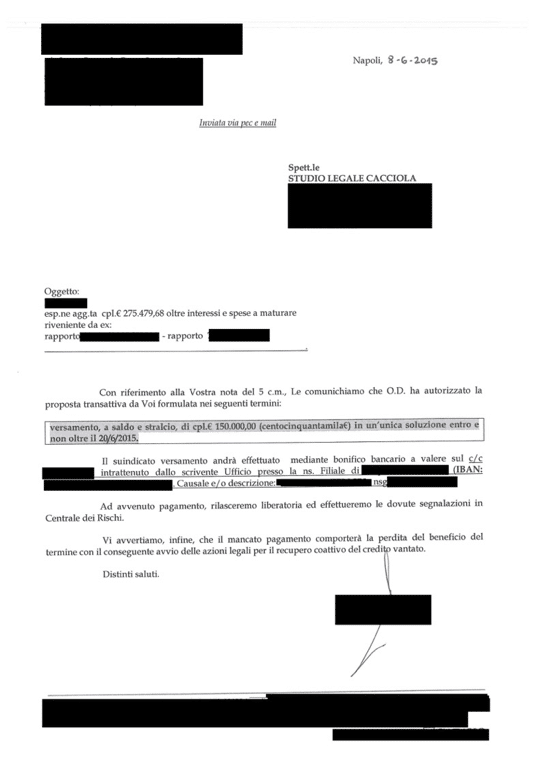

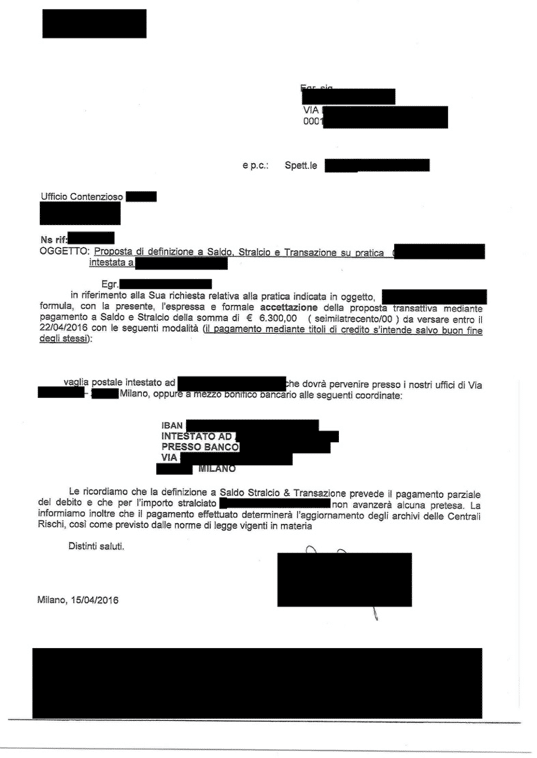

Impiegata in banca, la nostra cliente si trova in forti difficoltà economiche, e non può’ più tener fede al pagamento delle rate del finanziamento: quando giunge da noi, ha smesso di pagare da quasi un anno, accumulando un debito di 20.000,00 €.

Contestato il contratto, avviamo la procedura a saldo e stralcio del debito, arrivando ad un accordo a dir poco vantaggioso: il pagamento di soli 6.300,000 €.

Il Sig. Antonino non viveva più in Italia stabilmente.

A causa della crisi aveva deciso di espatriare e vivere in Romania.

Prima di partire aveva però contratto un finanziamento con la speranza di riuscire a rimanere in Italia.

Ha pagato regolarmente fino al momento in cui si è reso conto che non aveva altre possibilità.

Prima di contattarci aveva provato a chiudere a saldo e stralcio con la finanziaria che pretendeva 45.000,00 su circa 58.000,00 di debito residuo.

Come al solito abbiamo fatto la perizia e la contestazione.

Abbiamo chiuso a soli 15.000,00 euro con un risparmio di circa 43.000,00 euro.

Il Sig. Andrea aveva una posizione debitoria nei confronti dell’agos di circa 20.000,00 euro.

Dopo aver fatto una contestazione di interessi si è cercato di chiudere a stralcio nel migliore dei modi.

Si sono susseguiti numerosi recuperi credito fino a quando la posizione è tornata in Agos all’ufficio contenzioso che ha accettato l’importo di euro 5.000,00 con un risparmio di ben 15.000,00 euro.

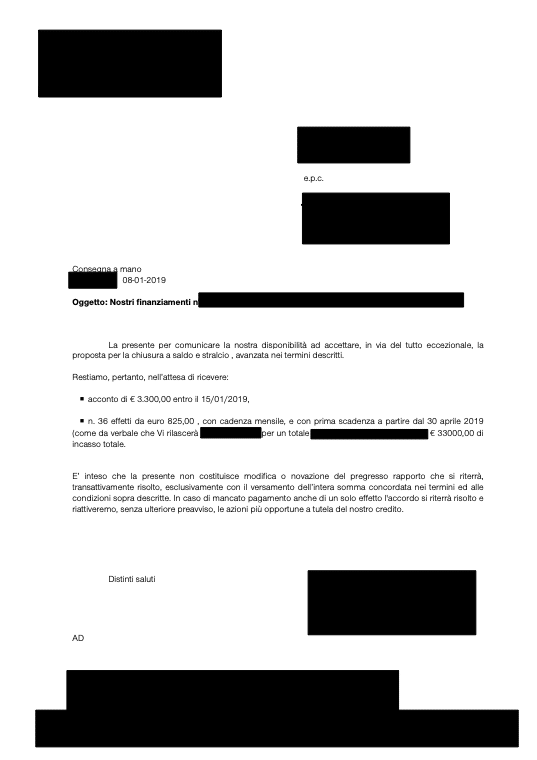

Il Sig. Roberto si è rivolto a noi avendo vari finanziamento che non riusciva più a pagare in seguito alla perdita del lavoro della moglie.

Tra tutti questo finanziamento era quello più importante:

ben 66.000,00 euro da restituire.

Essendo un dipendente, difficilmente sarebbe riuscito a pagare in un’unica soluzione e quindi abbiamo optato per una soluzione dilazionata.

Abbiamo chiuso con il 50% di sconto a 33.000,00 con 3.000,00 euro subito ed il resto in 36 mesi.